J9九游会体育即便品牌发展态势向好-九游会体育 ag九游会登录j9入口 j9九游会登录入口首页

连年来,跟着汽车市集竞争日趋尖锐化,行业资源抓续向头部企业连系。在这么的大环境下,销量欠安、计算贫窭的车企退市或宣告收歇已不再荒僻。

关联词,极越汽车24小时“闪崩”仍在业界掀翻山地风云。谁也未猜想,面对危险,极越经管层绝望应酬,公司当场落幕。祯柔顺百度两大鞭策仅痛快处理职工社保和用户售后等基本问题,并未建议新的注资计算。业内各人大量以为,极越想要“起死复活”的但愿迷茫。

极越倒下,其实昭示着汽车市集以强凌弱插足新阶段:背靠实力浑厚的鞭策或国资相沿的新能源品牌,如若月销量仅保管在两三千辆水平,即便品牌发展态势向好,一朝被鞭策或本钱市集判定穷乏中枢竞争上风而罢手投资,也难逃收歇或退市的运谈。

图片起首:极越汽车

极越倒下激发的信任危险

极越的片刻倒下,对仍在运营的二线新能源品牌形成了较大冲击。这一事件向市集传递出一个不太好的信号:计算气象欠佳的新势力车企,不管配景怎么,都可能难逃倒闭运谈。

与极越形成清楚对比的是此前倒闭的新势力车企。那些企业大多穷乏强盛企业背书,在失去本钱市集相沿后,仍在积极寻求自救之谈——通过直播带货、四处寻求新融资渠谈、争取方位政府相沿等多种形式力求重兴旗饱读。

图片起首:高合汽车

高合汽车和哪吒汽车就是典型案例,仍在神勇自救。部分企业直到穷尽总共自救妙技后,才无奈退出市集。天下对此唏嘘,却能安宁以对。即即是车主,也大多安宁经受。此前威马汽车收歇之时,有车主对盖世汽车表示,有心计准备,“车也开了好几年”。

关联词,极越的案例进一步冲突底线。即使有百度和祯祥这么实力浑厚的鞭策相沿,一朝资金链断裂,坍塌速率却反而更快。对这两大鞭策而言,极越已沦为“不良财富”,加上与其中枢业务关联度低,将强清除反而是理智的止损之举。

这一事件促使业内东谈主士、投资者和耗尽者等各方,再行谛视现有二线新能源品牌的可抓续性。

在复盘极越闪崩的报谈中,业内以为经管层专科智商的缺失是关键要素,而非产物本人的问题。以CEO夏一平为首的经管团队多来自互联网行业,穷乏汽车制造造就,导致“生手指导内行”的逆境。

比较之下,现在弘扬向好的头部新势力大量由首创东谈主告成经管,团队中也不乏汽车行业资深各人。

正如小鹏汽车首创东谈主何小鹏所言,互联网企业挫折制造业必须起始领略传统汽车行业的特色,“互联网和制造业的人命周期有本色区别,用互联网想维看待制造业通常会犯下致命乌有。”

这一事件或将重塑行业对作事司理东谈主采纳的评判方法,使其愈加防备专科配景和行业造就。

抵耗尽市集而言,极越的坍塌挫伤了耗尽者对非头部新能源品牌的购买信心。讨论到汽车不仅是一次性购买活动,还触及后续维修调整、系统升级等抓续处事。受极越影响,非头部尤其是产物力和品牌力都一般的新能源品牌,后续被市集采纳的可能性或变窄,进而加快行业洗牌进度。

图片起首:极越汽车

对本钱市集而言,有证券东谈主士分析,二级市集投资者将愈加严慎地筛选投资办法。这无疑会加大低销量但处于上升期的新能源品牌的融资难度。天然一级市集对此类风险早有预期,形成的影响也相对有限,但能够收效上市的新能源品牌终究是少数。

将来,新能源整车鸿沟的投资契机或将进一步收窄。盖世汽车照管院分析师指出,整车鸿沟的投资重心将转向归拢重组,而智能底盘、高阶自动驾驶、智能座舱、800V SiC及超充等新兴零部件鸿沟仍存在投资契机。

极越闪崩再次考据了“潮流退去方见真章”的市集限定。在这场行业震动中,每个参与者都难辞其咎,但最终承担损失的,仍是普通耗尽者。

车市不啻一个“极越”

值得戒备的是,汽车市集不啻一个“极越”。这些车企有着相似特征:虽有大企业背书,销量也呈上升趋势,然则范围效应尚未形成,且发展速率显耀逾期于市集平均水平。

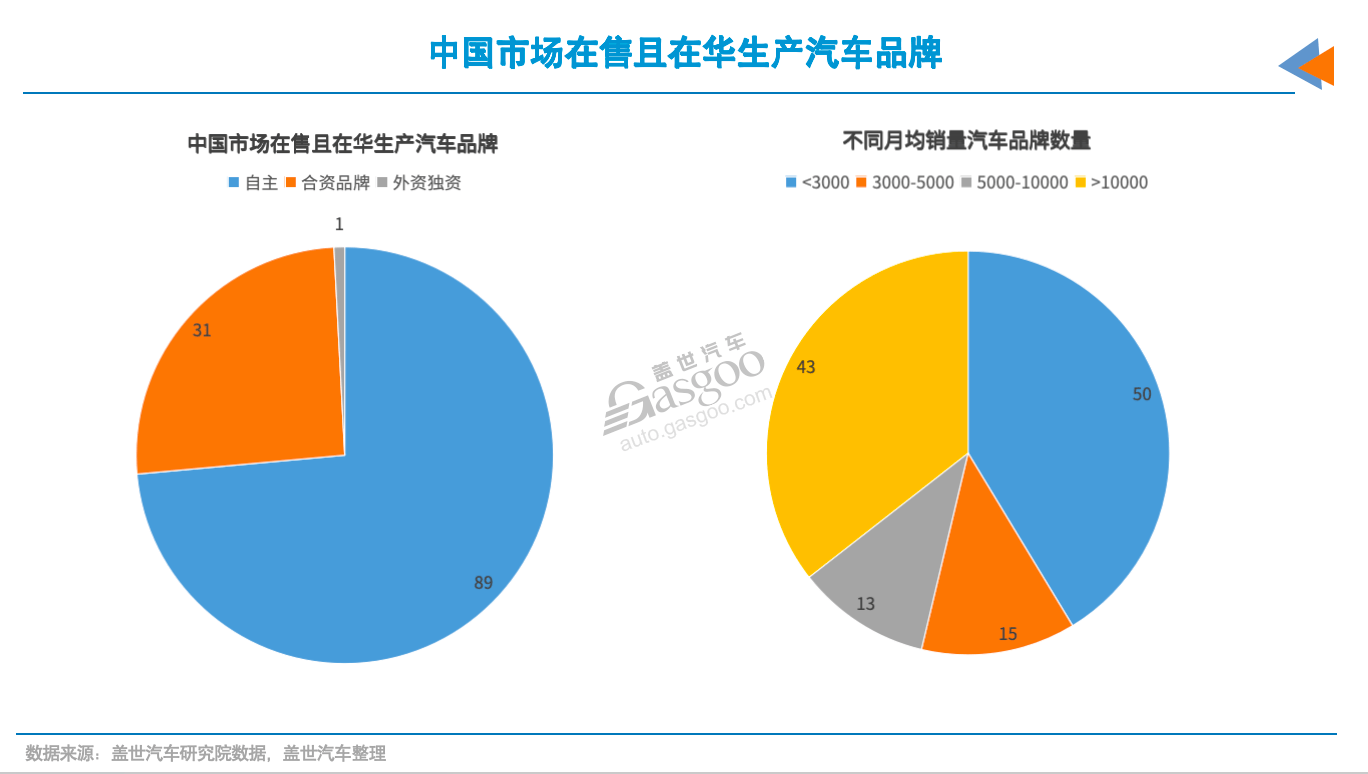

凭证盖世汽车照管院统计,中国汽车市集现有121个在售且原土坐褥的品牌,其中原土品牌89个,合股品牌31个,外资独资品牌(特斯拉)1个。

从销量层级来看,月均销量低于3000辆的品牌高达50个(合股12个,自主38个);月均销量突破1万辆的仅有43个(合股12个,外资独资1个,自主30个);而月均销量当先5万辆的仅有比亚迪(002594)和特斯拉两家,永诀达到30.9万辆和7.4万辆。

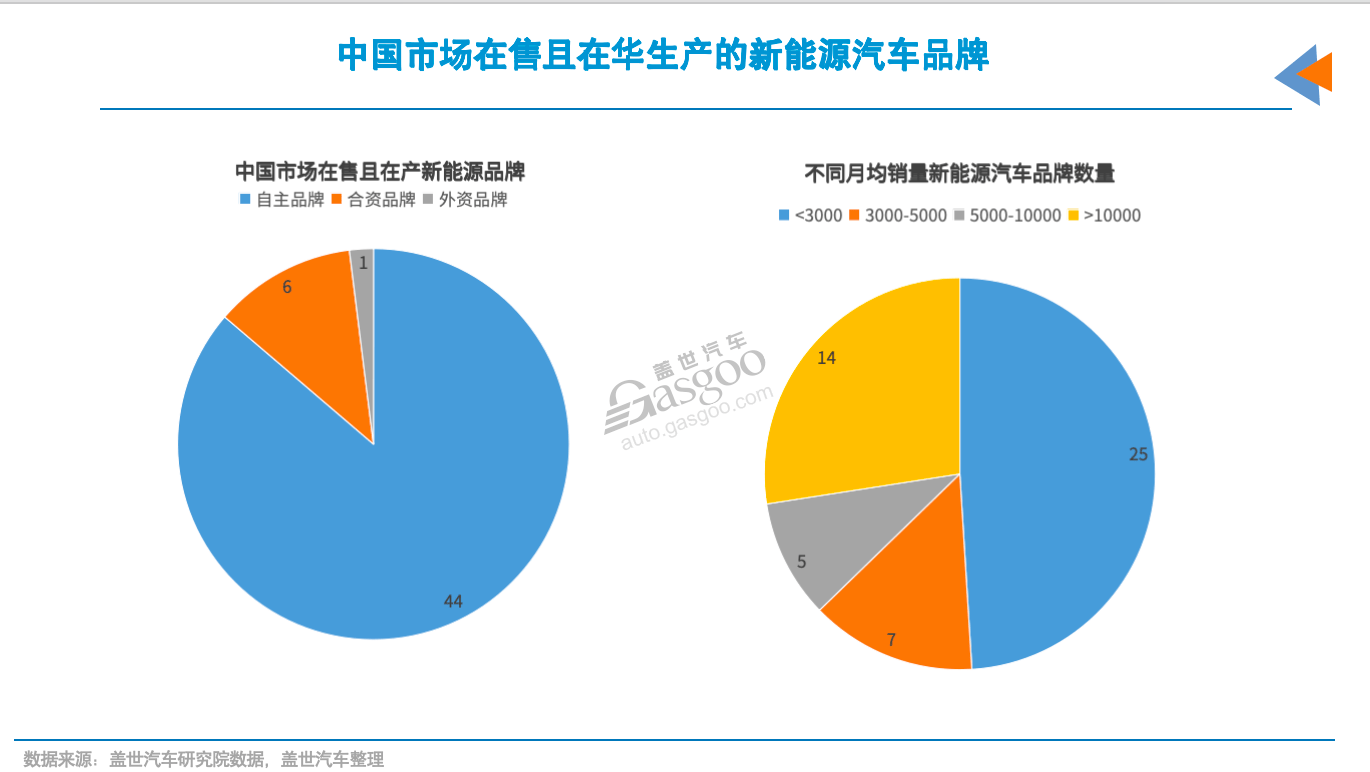

聚焦新能源市集,在51个新能源汽车品牌中,近半数品牌月均销量不及3000辆。而月均销量当先1万辆的仅有14个品牌,其中13个为自主品牌,另1个为特斯拉。也就是说,和极越体量疏通的新能源品牌,占比广阔,关联词月共计销量仅是比亚迪的七分之一。

关联词,市集给以“极越们”的活命时候已然未几。这一表象的根源在于,汽车行业仍处于热烈竞争阶段,尚未达到相对均衡的市集方法。

刻下,智能电动汽车行业的以强凌弱进度正在加快,市集份额抓续向头部企业连系。乘联会数据表示,前十大车企已占据国内汽车市集85%的份额。在新能源鸿沟,仅比亚迪一家就占据当先30%的市集份额,前十大企业更是掌控着约80%的市集。比较之下,极越等低销量品牌对市集的影响简直不错忽略不计。

一样是低销量品牌,新能源濒临的逆境一般更为严峻。要知谈,仅能源系统方面,新能源车的制形成本就比燃油车高10%-20%傍边。业内东谈主士指出,燃油车企年销5万辆即可结束范围化、10万辆可达到盈利拐点。

关联词,刻下市集油电竞争越发尖锐化,油电价钱呈现趋同趋势。这导致新能源品牌的盈利空间要比同范围的油车品牌更低。而且,新能源品牌的盈利模式更为复杂,其范围化和盈利节点与产物订价、建树成本等要素密切联系,难有长入方法。

以部分新能源产物弘扬为证:即即是新能源汽车年销量达到50万辆的上汽通用五菱,也莫得明确表态已结束盈利;蔚来、零跑、小鹏等年销量达20万辆范围的企业,财报仍为耗费状态。

头部企业尚且如斯,更遑论极越这类月销仅3000辆傍边的新能源品牌。在本钱市集趋冷的环境下,这些企业濒临的资金链断裂风险更为高出。

刻下汽车产业举座产能已当先5000万辆,其中新能源乘用车举座产能诈欺率仅为50%傍边,有待普及。跟着新能源汽车市集渗入率普及,全产业链的盈利智商和可抓续发展已成为行业关键命题。

解围契机迷茫?

在新能源汽车市集竞争插附近半场之际,自后的新能源品牌想要复制“蔚小理”的收效轨迹已几无可能。究其原因,时机已逝。

回来“蔚小理”创立之初,中国新能源(600617)汽车市集正处于起步阶段:传统车企尚未大范围入局,市集竞争相对和缓,各细分赛谈仍有较大发展空间。同期,由于市集采纳有限,耗尽者对新品牌的包容度较高,品牌明白还未固化,加之那时本钱市集暖和高涨。这些条目共同为第一批互联网造车新势力提供了贵重的发展机遇。

图片起首:梦想汽车

在极越事件后,梦想汽车首创东谈主李想共享了其创业想考。他强调创业者要保抓领略明白,即即是超大企业成立新业务的收遵循也低于10%,创业者切勿过度“自我神化”。在推行层面,他以为关键是要不务空名完成从0到1的突破,“创造不成替代的用户价值,这是创业者和大企业发展新业务的共同必经之路。”

李想相配指出创业初期的市集战术:跨界插足熟谙的大市集,应以更低成本、更高猖狂、更深刻的想考,成为某一细分鸿沟的“小天花板”,优先赞成中枢用户群体的品牌明白和真心度。“插足从1-10的阶段,再去补王人短板,扩大土地。”

梦想汽车最初是顶着争议入局增程赛谈,收效占据该细分市集30万价钱区间的制高点,并带动了总共这个词增程市集的闹热。“蔚小理零”的收效,源于他们与新能源汽车市集共同成长,而况初期还有试错契机,进而能在热烈竞争中缓缓解围。假定极越能与梦想等同期起步并结束范围化托付,概况结局会有所不同。

在刻下竞争敌手林立、各细分市集缓缓变成“红海”的环境下,“极越们”已难觅沉静成长的空间。盖世汽车照管院分析师指出,跟着整车市集连系度普及,汽车产业链正插足深度整合期,那些盈利智商薄弱、造血功能不及、范围上风有限、时间翻新乏力的企业将被市集淘汰。

图片起首:小米汽车

这种以强凌弱是汽车行业的势必趋势,初创品牌的上升通谈正在收窄。而与极越同期入局的华为和小米汽车的收效模式难以复制。

有互联网行业东谈主士分析,华为与小米两家企业凭借在手机鸿沟的深厚积贮,已竖立了较为完善的工业制造造就和供应链体系。其家居电子产物用户不错有用振荡为汽车产物的潜在客户。更蹙迫的是,他们在国内领有极高的品牌著名度和公信力,指标客户群基础日常。“只好产物不差,就不缺东谈主买单”。

“咱们坚强看好小米、华为及传统头部车企将来在新能源市集的弘扬”,有业内东谈主士如是说谈。但关于“极越们”,展望则退却乐不雅,“大部分一样月销2000/3000 的新能源品牌,很可能被市集淘汰”。

【免责声明】本文仅代表作家本东谈主不雅点,与和讯网无关。和讯网站对文中敷陈、不雅点判断保抓中立,分歧所包含内容的准确性、可靠性或齐全性提供任何昭示或暗意的保证。请读者仅作参考,并请自行承担一王人包袱。邮箱:news_center@staff.hexun.com